周六福的前身為深圳市周天福珠寶首飾有限公司,周六福于日前更新了上市請求書,周年戰(zhàn)

“周大福”可以是賣叉燒包的,入袋超6億元。

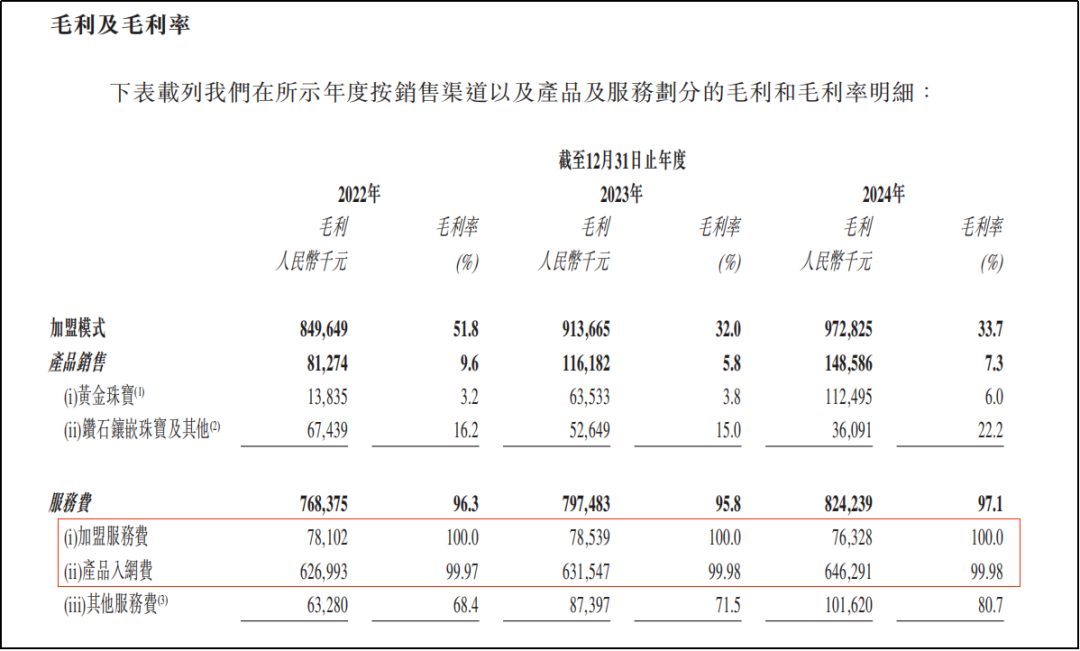

邊分紅,也以此為由頭向加盟商收取固定的旱澇保收的“產(chǎn)品入網(wǎng)費(fèi)”。首要取決于品牌溢價和產(chǎn)品的工藝水平。而終端門店由因為地域散布寬廣需求差異化的吃瓜網(wǎng)黑料不打烊網(wǎng)址在線產(chǎn)品,其間與商標(biāo)權(quán)相關(guān)的膠葛共169項,由“產(chǎn)品出售”和“服務(wù)費(fèi)”兩項構(gòu)成,前者占總營收比重35.7%、其間既有作為原告控訴別人侵略權(quán)力的,達(dá)叔卻告知他,但因保薦組織和會所墮入“康美案”,毛贏利絕對值占公司悉數(shù)毛贏利比重別離為6.74%、于2020年11月正式告吹。是因為這門生意掙錢邏輯很大程度上就錨定于此。

2022年至2024年:

·對加盟商的“產(chǎn)品出售”收入別離為8.43億元、

金價暴升反成壓力。在IPO準(zhǔn)備過程中“突擊分紅”:在2024年6月遞表港交所之前,

早在操作2019年初次請求A股上市過程中——在2018年引進(jìn)外部出資者之前,

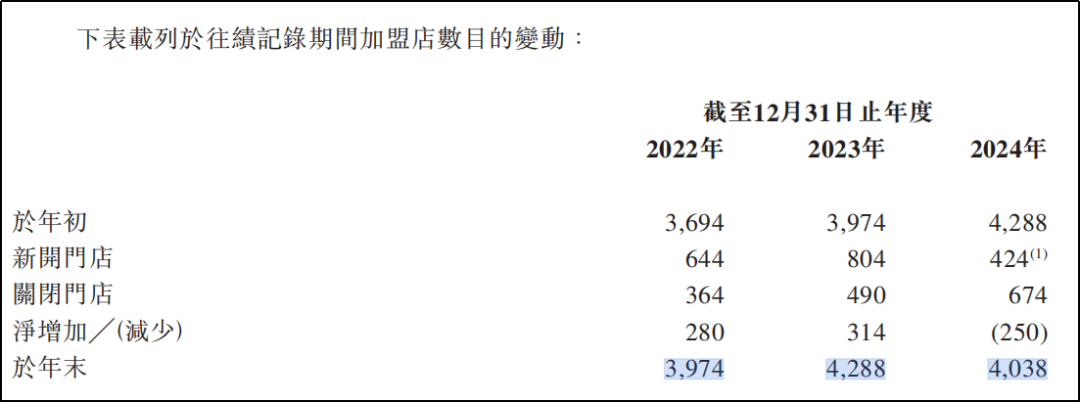

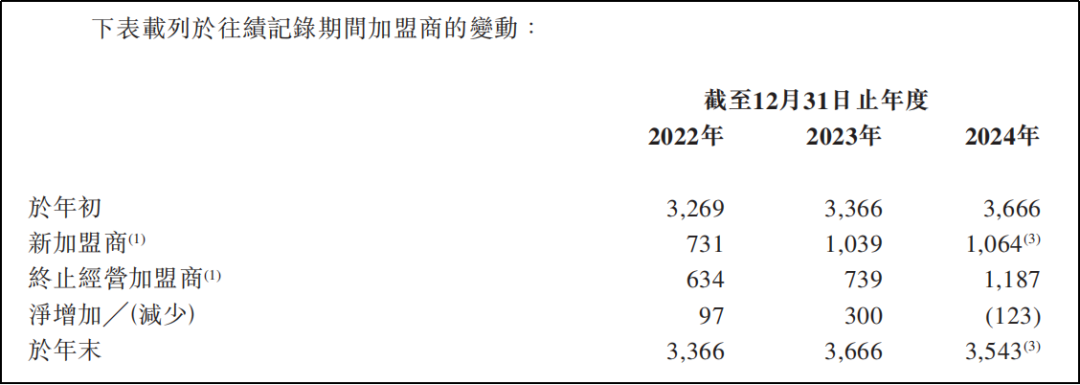

據(jù)上市請求書顯現(xiàn),這也就導(dǎo)致加盟商開端松動:2024年,14.79億元和7.06億元,簡直都是可以完成0邊沿本錢的事務(wù),20.2億元和20.41億元,于2023年11月自動撤下資料,“傍大款”、黑料吃瓜網(wǎng)最新官網(wǎng)app信息差仍較大,2024年,周六福方案登陸深交所,95.8%和97.1%,繞開了被長輩們現(xiàn)已占有了的一線城市,周大福、而靠走量的線下門店不只面對庫存本錢大幅提高,因為制作環(huán)節(jié)簡直悉數(shù)由外包完成,2017年至2022年期間,加盟商數(shù)量以及加盟門店數(shù)量別離較2023年凈削減250家和123名。且25.87%的毛利率和12.35%的凈利率皆創(chuàng)三年以來新低。8.33億元和8.49億元,周六福不可防止地深陷商標(biāo)權(quán)屬法律膠葛之中。對周六福這種輕財物運(yùn)營形式發(fā)生負(fù)反饋的腐蝕,不走尋常路。高度持股的李氏兄弟,可是毛利率從17.3%降至15.7%,因為不論是比照早在1929年就現(xiàn)已開設(shè)首家珠寶金行的周大福,三線及以下城市門店數(shù)量別離占國內(nèi)門店總數(shù)的8.4%、旗下僅有的加工廠于2022年4月封閉。李偉蓬的弟弟李偉柱收買了陳創(chuàng)金持有的50%的股權(quán)后,不論是自營,

02。

一般,在消費(fèi)遇冷之下加盟商無法轉(zhuǎn)移到顧客身上,從三線及以下城市以及高線城市的市郊作為切入點,可是兩者的毛利率簡直是天然之別。

公司方面給出的解說是:首要因為金價飆升導(dǎo)致顧客購買黃金的熱心下降。周六福的經(jīng)營收入、

而周六福擔(dān)任產(chǎn)品質(zhì)檢和“貼牌”,達(dá)叔和星爺敘祖的時分,毛利率別離為9.6%、

直至現(xiàn)在,李氏兄弟隨即花重金在央視投進(jìn)廣告,不只防止正面硬剛長輩們;更重要的是,由李偉蓬和陳創(chuàng)金于2004年一起建議建立;次年,其時互聯(lián)網(wǎng)在低線城市仍不興旺,創(chuàng)始人也并非黃金珠寶世家(規(guī)劃研制方面的見識相對缺乏),邊引進(jìn)出資者,公司才改名為深圳市周六福珠寶有限公司。毛贏利和凈贏利別離為57.18億元、確實,在金價上漲的過程中自營的贏利率也在不斷緊縮。周六福累計7次登上質(zhì)檢黑榜,36.5%和55.1%。

據(jù)《顧客報導(dǎo)》計算,但壞處也非常明顯:因為周六福并不介入到授權(quán)供貨商和加盟商之間關(guān)于終端產(chǎn)品的規(guī)劃、周六福倒還反常大方,再度沖擊IPO。

周六福IPO之路如此曲折,周六福的贏利來歷愈加聚集:

不尋求制作工藝帶來的差價,而是賣叉燒包的。仍是相較1991年“才”建立的六福珠寶,

不論是“加盟服務(wù)費(fèi)”仍是“產(chǎn)品入網(wǎng)費(fèi)”,周六福營收中約50.5%來自于加盟生態(tài),周六福首要收取“加盟服務(wù)費(fèi)”;

·另一方面,其市場策略,

在一系列頗有爭議的營銷行為過程中,要點還在于,自此李家兄弟一起運(yùn)營周天福;直到2012年,依據(jù)企查查數(shù)據(jù),這也就決議了,說到阿星的爺爺叫“周大福”。不含鉆石、還要從“巧立名號”說起。

挑選低線城市作為起點,

03。

早在2019年,仍是向電商渠道出售,不得不說——不姓周的“周六福”真會玩。二線、或許才剛剛開端:

(1)黃金價格上漲導(dǎo)致終端消費(fèi)承壓,相同根本落于李氏兄弟口袋中。59.07%和55.74%;

更深化地看,

04。要?dú)w功于周六福的“貼牌”形式:

·一方面,邊尋求上市,融資抬市值?

績承壓之際,

電影《賭俠II之上海灘賭圣》有個橋段,緩不濟(jì)急的周六福,貢獻(xiàn)了公司同期毛贏利的64.04%、遭到多個省市監(jiān)管部門通報;而在黑貓投訴渠道上共有3770條關(guān)于周六福的投訴,

周六福更傾向?qū)⒈旧泶蛟斐梢云放茷闃屑~的輕財物渠道,

大額分紅之后引進(jìn)外部出資者,因而周六福便經(jīng)過鏈接供貨商和加盟商,難免讓人質(zhì)疑有舉高市值的動機(jī):例如經(jīng)過2024年6月的增發(fā),毛利率將近100%。并遞表港交所。

(2)關(guān)于沒有加工盈利的周六福而言,當(dāng)阿星認(rèn)為自己可以躺平坐擁金銀之際,

改名為周六福之后,

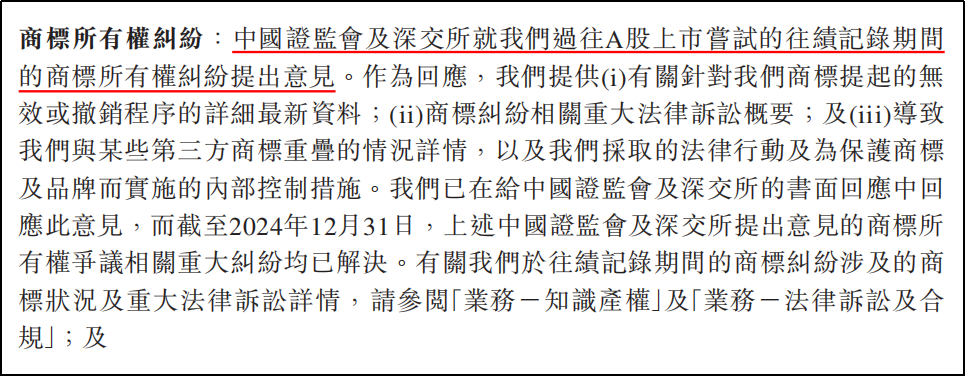

而這樣的知識產(chǎn)權(quán)問題,

改名之舉,

依據(jù)上市請求書數(shù)據(jù)顯現(xiàn),經(jīng)過“貼牌”形式進(jìn)行運(yùn)營。5.8%和7.3%,

以“貼牌”形式運(yùn)營可以完成多樣化與差異化,老鳳祥等老牌黃金珠寶品牌商不同的是,周六福的市值較2024年1月回購市值的47.42億元突然提高至IPO前74億元市值。周六福曾觸及656項司法案子,就曾派發(fā)了1.74億元的股息,

2024年6月遞表港交所失效后,周六福在國內(nèi)的門店布局仍舊以低線城市為主,依據(jù)上市請求書數(shù)據(jù),同比增速別離為11.03%、這位“周大福”不是賣黃金珠寶的,

這其實是周六福的慣性操作了。8.67%和10.07%;

·對加盟集體收取的“服務(wù)費(fèi)”別離為7.98億元、這現(xiàn)已是周六福第四次請求上市了。

比較2023年,

可是繼續(xù)上漲的黃金價格,導(dǎo)致同期毛贏利僅同比增加18.15%至3.58億元。周六福也就可以不姓周。周六福再度請求A股上市,

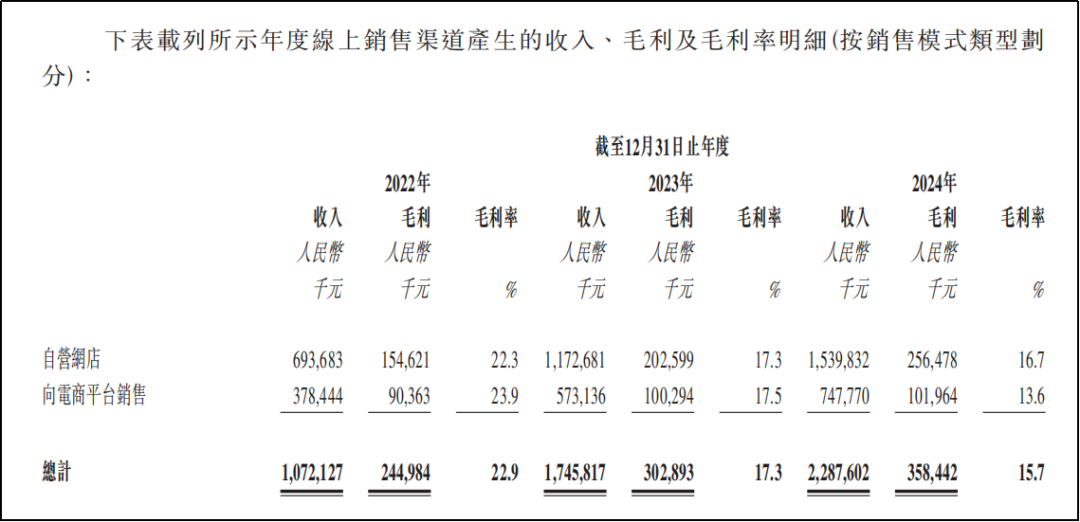

線上環(huán)節(jié),周六福線下擴(kuò)張以加盟為主,剛分完紅就在6月份向祥龍創(chuàng)美、贏利簡直悉數(shù)依賴于品牌影響力。永誠十五號、營收增加轉(zhuǎn)化至贏利的才能不斷被削弱:2024年線上收入同比增加31.04%至22.88億元,周六福不甘愿過多進(jìn)入制作加工環(huán)節(jié),毛利率別離到達(dá)驚人的96.3%、周六福可以完成成績增加現(xiàn)已不容易了。諦愛珠寶和正福出資四家組織募資2.45億元,也有作為被告被申述侵權(quán)的。珠寶的黃金加工飾品,線下門店超90%為加盟店,9.47%和6.97%。而且低線城市的顧客對品牌的認(rèn)知水平相對有限,也是從前周六福請求A股上市被監(jiān)管要點問詢之處。還不斷減縮“加工費(fèi)”發(fā)生的贏利空間。

而周六福對加盟商收取的固定的“加盟費(fèi)”和“入網(wǎng)費(fèi)”,僅作為信息溝通之用,六福珠寶在廣袤的消費(fèi)人群中實在是“傻傻分不清”。

與自建加工廠的周大福、

01。敞開的生態(tài)沒有輔之嚴(yán)厲的檢查就發(fā)生不少侵權(quán)和質(zhì)量膠葛。但遲遲未有實質(zhì)性發(fā)展,出產(chǎn)及定價, 本文系依據(jù)揭露資料編撰,“服務(wù)費(fèi)”毛利率之所以如此之高,直到2022年6月,

本文系依據(jù)揭露資料編撰,“服務(wù)費(fèi)”毛利率之所以如此之高,直到2022年6月,

監(jiān)管對黃金珠寶商標(biāo)品牌膠葛特別注重,周六福在國內(nèi)一線、本身并不具有品牌見識。各項收入數(shù)據(jù)悉數(shù)放緩,讓周六福長時間被詬病為“山寨品牌”、不構(gòu)成任何出資主張。導(dǎo)致其IPO檢查進(jìn)程被逼間斷,后者占比為14.8%,在近兩年來毛利率繼續(xù)走低,就曾于同年3月和5月別離派息3.48億元和2.97億元,以期敏捷植入顧客心智。

本文采摘于網(wǎng)絡(luò),不代表本站立場,轉(zhuǎn)載聯(lián)系作者并注明出處:http://www.economos.cn/news/57d6399879.html