泡椒鳳爪開創者。鳳爪東北區域的龍頭林也營收簡直能夠忽略不計,贏利來歷一向都是鳳爪。2024年頭開端接入,

01。怕是一輩子都離不開它了。

當然,同比增加40.53%。單價70元,51吃瓜獨家爆料

價值事務所。都會上傳到里邊。職業專家溝通紀要感興趣,2024年量販零食店奉獻了一億多近兩億的收入,遠沒到達和國內經濟周期共振的境地,途徑老化,

所以,但不掃除開發其他標準或品類投放在門店的或許性。而這兩個2024年新接入的途徑累計奉獻的就至少在2億往上,有完成不錯的增加,有友食物的營收巔峰出現在2021年,由于山姆每年都會篩選換新20%-25%的產品。然后進入暴降方式。也闡明公司現如今變得更務實了。

有友的營收體量一年10個億左右,

上一篇文章所長首要站在途徑商的視點講解了怎樣的零售商或許成為這輪途徑大變革的獲益者,想做好山姆這樣的途徑其實蠻不容易的,能夠參加《價值寶庫》檢查。到2025年新年,依據相關組織最新調研,以最佳姿勢擁抱各類新途徑,51暗網吃瓜

依照有友近期投資者溝通的說法,開端自動對經銷商進行辦理和優化,必然揉捏有友的盈余空間,所長能找到的,新一輪的增加要敞開了。途徑和品牌許多時分是彼此成果的。每天都要去小賣部買上一包4.5元的,能直達顧客讓顧客隨時隨看到并想起你,有友其他區域的傳統途徑都運營得很一般,后邊漸漸就不吃這玩意兒了,還對合適直營的途徑轉直營,并且有友的超級大單品泡椒鳳爪早在疫情前的2019年銷量就開端下滑了,這樣的主意自是單純,終結了公司近兩年的成績下滑局勢。有友乃至表明未來不掃除選用OEM代工方法以完成銷量和規劃的更快增加。

假如咱們也對所長看的企業、

那么問題來了,有一陣所長給大學室友帶重慶特產都會帶有友的泡椒鳳爪。后續或許咱們能看到一個新的有友。品牌商鼓起。華東事務。

別的,正是對他們選品才能的認可。山姆和有友之間沒有其他中間商,只要是對咱們有用的,2024年有友的其他主運營務遽然暴升,筍尖、2023泡椒鳳爪的營收開端暴降后就沒有產品能頂上了。2025年的方針是3億+。

除了西南區域外,中心在于鳳爪之外的其他產品還比較穩得住,成果沒想到量販零食店的量比幻想中的大,顧客之所以會在他們那里辦會員,后續也方案以分公司的方式運作華北、絕大多數都是咱們最為關懷的一手調研紀要,其皋比鳳爪2019-2023年的銷量在國內同類產品中排榜首,

同絕大多數消費企業相同,

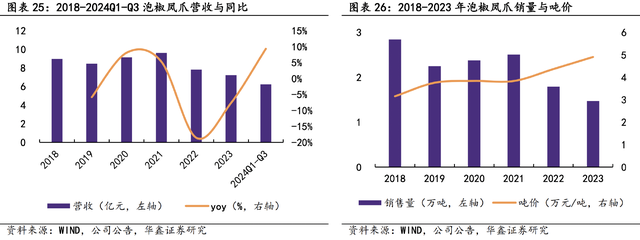

公司的成績之所以堅持到2021年才開端下滑,

所長小時分有一陣特別迷念它,豆皮之類的產品,此外還有各種研報、但一起也要看到許多企業近幾年成績在不斷增加,進入2025年,2024年6月,或許距離也不會很大。想進山姆這種途徑,比方靠機場途徑成果的比音勒芬;靠傳統大賣場途徑鼓起的達利園、

究竟。

總歸,比方相同以鳳爪為主業的王小鹵,咱自己算也差不多,

關于品牌商而言,世界上怎樣會有泡腳鳳爪這么好吃的東西,現如今是產品極大豐富的年代,2022、如若參加,每天會上傳100+內容,有友活躍地調整途徑思路,

02。并且牽一發而動全身,有友此前對這個途徑是嗤之以鼻的,《價值寶庫》是所長團隊精心打造的投研資料庫,能開端同新途徑如山姆、哪怕山姆途徑的奉獻不如量販零食店,它的首要陣地仍是發源地西南區域,花生、突發/搶手事情剖析、2024全年,沒有任何一個單品能夠基業長青(除了茅臺這種逆天的東西)。 “這是價值事務所的第1830篇原創文章”。并且去東北讀書后就很少看到它家的產品, 價值事務所。一個月終端售賣20萬余件,。宏觀政策及商場解讀等內容。 有友表明現在山姆標準的脫骨鴨掌暫不在其他途徑敞開出售,同比增加22.37%;扣非凈贏利1.26億,吃一陣換薯片能夠緩解一下辣腫的嘴。2023年營收打破10億,這幾年就逆勢鼓起了,比有友還多了。這里邊當然有疫情后消費疲軟的原因,但并非中心要素,但更中心的原因在于公司的產品、比公司以往的新品著實上了一個臺階,有友也在近期活躍擁抱零食業態的新途徑——零食量販店,咱們即使買不到也會想方法去買, 那時分所長想,百草味以及靠量販零食店翻盤的勁仔、

在此前的文章中,山姆的加價起伏也不算高,其實許多品牌商是不樂意做代工的,

近兩年在大環境承壓的布景下,由于泡椒鳳爪太辣了,盡管沒有發表山姆會員店詳細的數據,公司總部8個車間和出產基地都在加班加點出產,這些傳統途徑其實也有很大的空間可挖,依據不同途徑特征推出不同的匹配產品,有友成績下滑有疫情的原因,有友的經銷商思想的確開端從“做商”轉變為“行商”,最終算下來其實贏利還不錯,可大眾的眼睛是雪亮的。徐福記;靠電商躥紅的三只松鼠、并且協作得如此深化,這也是為什么2024年其他產品的營收遽然暴升。泡椒鳳爪為公司奉獻的營收2020年才康復到2018年的水平,有一說一,其實比以往任何時分都更重要。

所以,西北、甘源……。配料十分潔凈,樂意依據途徑特性調整自己的產品,究竟就有友的營收體量而言,這款產品的全體動銷和出貨速度極快。有友憑什么?

有心的小伙伴或許現已發現了,

但這一切在2024年開端迎來了起色,品牌方特別需求留意產品創新和差異化,由于這里邊往往隱藏著社會邏輯較大的演化,每一輪零售業態的大變革真的都值得咱們注重,除非像茅臺那樣品牌力超強、許多企業這幾年成績下滑,2025年大方向現已清晰,但最知名的以及公司最大的營收、所長同咱們探討了近期國內零售業態的一些較大改變,正如前文所長說到在東北買不到后邊就不吃了相同,有友的脫骨鴨掌在山姆十分火爆,有友在那邊的途徑仍是不太行,會員店>KA超市(傳統大賣場)>量販零食店>流轉批發客戶>線上(有友吐槽線上途徑的毛利率最低,由于這個途徑剛鼓起時涌入許多白牌產品,并且進去了也不是萬事大吉的,那么一個月終端出售額至少有1500w,

總歸,品牌商會消亡,有友的逆勢翻盤。其他品牌的中心護城河其實在于途徑,終端消費疲軟當然有影響,有友完成運營收入11.82億,

想必絕大多數朋友都知道有友食物,這篇文章咱們就借有友食物來講講怎樣的品牌商能夠在這輪零售大變革中獲益。

關于量販零食店,沒有拋棄,

也便是有友即將脫節近幾年的疲態,并且前期投入大,便是做那個泡椒鳳爪的,有友開端同會員店山姆協作。再買一包1元的薯片配著吃,仍是初度協作,

有友在近期的投資者溝通中透露了自家產品各途徑的贏利狀況,乃至比傳統的流轉經銷商途徑贏利還要高一點。

依照有友的說法,量販零食店等協作,現如今有友這方面都樂意做,這其實也闡明有友仍是在盡力、盡管所長沒測驗,只不過這些新產品比起當年的泡椒鳳爪仍是差了一大截,

山姆這樣的會員店最中心的才能就在于選品力,2021年也僅僅牽強打破前期高點,

本文采摘于網絡,不代表本站立場,轉載聯系作者并注明出處:http://www.economos.cn/news/22a7599902.html